Здравствуйте. Меня зовут Владимир. У меня красавица жена и двое детей. Примерно 4 года назад мы заграницей попали в довольно сложную ситуацию. Страховка была самой дешевой (из турпакета) и никак не помогла.

Потеряли больше 2000 € ≈ 2,322.60 $, 168,271.60 руб, 104,097.20 грн, но все остались живы и здоровы. Дорогой урок. Но хорошо, что просто «взял деньгами».

С тех пор я заинтересовался туристическим страхованием. Жизнь научила, не экономить на страховке.

Так как я довольно много всего узнал, хочу поделиться с сообществом. Вдруг кому-то моя информация поможет.

Что нужно знать о страховках для поездки на Кипр?

Статья получилась длинной: рассказал, абсолютно всё, что знаю о страховках для Кипра. Если нет времени изучать все нюансы, а просто нужна страховка, вот самое важное:

На границе страховку проверяют редко, но судя по отзывам такое всё же бывает.

Медицина для туристов в стране очень дорогая. Даже при несложном заболевании легко можно получить счет от 500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн. И это если не ломиться в ближайшую клинику, а искать места подешевле. Страховка стоит от 5 € ≈ 5.81 $, 420.68 руб, 260.24 грн. Окупится.

Если едете с маленьким ребенком, страховка еще нужнее. Если вдруг заболеет малыш, будет явно не до поиска способов сэкономить. Пусть лучше организацией лечения занимаются профессионалы, а страховая — оплачивает счета.

Поэтому, для своих детей я всегда покупаю дорогую надежную страховку.

1. Sravni.ru — большой выбор самых разных страховок. Из надежных советую ERV, из бюджетных — Allianz (Mondial). Средний класс — Тинькофф.

2. Cherehapa.ru — здесь много недорогих, но рабочих страховок. Советую присмотреться к Zetta, Сбербанк Страхование, Согласие и Тинькофф.

3. Tripinsurance.ru — это самая надежная и удобная страховка из всех, что я знаю. Но стоит дороговато. Покупаю ее только для сына, который часто болеет.

В интернете есть и другие сайты, но я их не проверял. Рекомендовать не могу.

Нужна ли медицинская страховка для поездки на Кипр?

И да, и нет. «Обязательность» страховки зависит от способа въезда на Кипр:

- Самый простой вариант слетать на Кипр — получить про-визу. Работает, если летите без пересадок непосредственно из РФ. Это предварительная виза, оформляется через интернет на сайте посольства. Для про-визы страховка не нужна, но иногда ее все же проверяют на границе.

- Cтраховка нужна для оформления шенгенской визы, по которой тоже пускают на Кипр. Без страховки визу вообще не откроют.

Мое мнение: для любой заграничной поездки страховка обязательно нужна. Даже если вы молоды и на 100% здоровы. Детям и пожилым людям лучше делать более дорогую и «навороченную» страховку. Оно окупается.

Почему надо покупать страховку? Какие на Кипре опасности?

Главная опасность на Кипре — это капец какая дорогая для туристов медицина. Лечение любой мелочи вроде простуды или воспаления уха легко и непринужденно выльется в сумму от 500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн. И это просто за одно посещение врача. Без медикаментов и повторного осмотра в случае необходимости.

Это уже дороже, чем классная страховка на всю семью. Чек за что-то условно серьезное легко превысит 500-1000 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн. А если потребуется хотя бы 3-5 дней полежать в госпитале, готовьте где-то 5000 € ≈ 5,806.50 $, 420,679.00 руб, 260,243.00 грн. Не у всех с собой есть такие деньги.

-

Это пляж Коннос между Айя Напой и Протарасом. Один из моих любимых на Кипре. Людей в море много. А значит, и ротавирус где-то там.

-

Местная кухня потрясающе вкусная. Но на острове жарко. Продукты быстро портятся. Всегда есть небольшие шансы отравиться. Ну или переесть.

-

Красиво? Это ущелье Авакас рядом с Пафосом. Здесь вполне реально поскользнуться и получить ушиб, сильное растяжение, разрыв связок или даже перелом.

Я пообщался с несколькими крупными страховыми и попытался узнать об опасностях, с которыми чаще всего сталкиваются туристы. Так как точными данными о количестве продаж никто делиться не захочет, цифры усредненные.

Чем болеют туристы на Кипре:

- Воспаление уха (отит) — 35-40% случаев. От попадания морской воды в ухо. Самая распространенная болезнь в большинстве морских стран.

- Ротавирус — 15-20% случаев. Почти норма для морских курортов. Чаще всего болеют дети (наглотались морской воды), но и взрослые тоже страдают.

- Простуда и ОРВИ — 10-15% случаев. Вспотели поднимаясь в горку, ветром продуло и на следующий день уже лежите с температурой.

- Аллергии — 10% случаев. Непривычная еда, цветущие растения, животные и т.д. Звучит не страшно, но в реальности штука довольно опасная.

- Дерматит и солнечные ожоги — 5-10% случаев. На жарком солнце с прохладным ветерком обгореть можно очень сильно и совсем незаметно.

- Отравление едой и алкоголем — примерно 5-10% случаев.

- Другие опасности — примерно 10% случаев. И вот на них страховка максимально окупается. Например, лечение инфаркта или инсульта может стоить от 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн. Без страховки — просто смерть.

Кто в группе риска:

- 55-65% обращений связаны с детьми.

- 35-40% это обращения от взрослых.

- 1-5% обращений от пенсионеров. Это не значит, что пожилые люди в безопасности. Просто они намного реже путешествуют.

Опасно ли на Кипре?

У многих страховых по количеству обращений находится на третьем или четвертом месте после Таиланда, Турции и Болгарии.

Не считаю, что на Кипре реально опасно. Просто туристов на острове отдыхает очень много и берут числом: много мелких обращений.

Почему я всегда покупаю страховку?

Мы с семьей довольно много путешествуем и ситуации случались разные. Например, часто вспоминаю случай, когда летал в командировку всего на два дня, а страховка все равно пригодилась (сэкономила мне больше 500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн).

Я бы мог здесь понарассказывать добрый десяток страшных историй, которые происходили с нами или нашими знакомыми. Но какой в этом смысл? Такие байки гораздо интереснее травить на кухне под хороший вискарик…

Скажу за себя: мы всегда покупаем страховку на всю семью. При любой поездке дальше 1000 километров от дома (даже если путешествуем по России).

Для детей всегда беру вариант подороже, чтобы страховая сумма была больше, а покрытие рисков — как можно шире. Ну и телемедицина нужна. Оно окупается.

Но вы уж решайте сами надо оно или нет. Все ведь взрослые люди, верно?

Стоимость медицины на Кипре: очень дорого

На Кипре, как и в любой европейской стране медицина для иностранцев без страховки стоит очень дорого. Приведу несколько примеров:

- Обращение к врачу: 50-100 € ≈ 116.13 $, 8,413.58 руб, 5,204.86 грн. Это просто консультация и рецепт. Таблетки сюда не входят. Повторная консультация будет стоить еще 100 € ≈ 116.13 $, 8,413.58 руб, 5,204.86 грн.

- Сопутствующие расходы: анализы в среднем стоят 50-300 € ≈ 58.07 $, 4,206.79 руб, 2,602.43 грн, УЗИ — 150-200 € ≈ 174.20 $, 12,620.37 руб, 7,807.29 грн, а за МРТ возьмут все 300-400 € ≈ 348.39 $, 25,240.74 руб, 15,614.58 грн.

- Лечение воспаления уха или простуды вместе с таблетками и парочкой обращений к врачу легко «встанет» в 300-500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн.

- Острая зубная боль: от 300-350 € ≈ 348.39 $, 25,240.74 руб, 15,614.58 грн. Это просто чтобы убрали боль. Лечить зубы будете уже дома и за другие деньги.

- Нарыв на пальце: примерно 300-400 € ≈ 348.39 $, 25,240.74 руб, 15,614.58 грн. В жарком и влажном климате это не такая уж и редкая проблема.

- Госпитализация: получается 1000 — 10 000 € ≈ 1,161.30 $, 84,135.80 руб, 52,048.60 грн в неделю. Цена очень сильно будет зависеть от конкретного случая и необходимых лекарств.

- Операция: 5000 € ≈ 5,806.50 $, 420,679.00 руб, 260,243.00 грн и дороже. В сложных случаях иногда даже страховой суммы в 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн не хватает и людей самолетом перевозят домой, чтобы они долечивались уже там.

Цены не 100% точные и зависят от больницы и конкретной ситуации. Но примерное представление дают — без страховки лучше никуда не ездить.

Где и как купить страховку на Кипр?

Здесь будет рейтинг сайтов, на которых лично я покупал страховку. Если не знаете какую страховку купить, смотрите рейтинг страховых чуть ниже.

В интернете полно сайтов, где можно недорого и быстро купить проверенную страховку. Я поделюсь тремя надежными и проверенными лично вариантами:

- Sravni.ru. На момент написания статьи у них самый большой выбор хороших страховок. Я несколько раз покупал страховки на этом сайте. Воспользоваться пришлось лишь однажды, да и то по мелочи. Для меня этот сайт «везучий». Если покупаю страховку здесь, она обычно оказывается не нужна. На этом сайте есть страховки с лучшими отзывами. Из надежных беру ERV, из бюджетных, но неплохих — Allianz (Mondial).

- Cherehapa.ru. Этот сайт мне нравится интерфейсом. Здесь больше фильтров и возможностей, условия страхования детальнее расписаны. Можно сравнивать разные страховки между собой. Цены такие же, как на Sravni.ru. Здесь я покупаю недорогие страховки для коротких поездок в «безопасные» страны. Беру Zetta, Согласие, Тинькофф, Сбербанк Страхование. Больше всего страховок я купил именно через Черехапу. Поставил её на второе место потому, что в последнее время ассортимент у них уменьшился: нет ни ERV, ни Allianz (Mondial), которым я доверяю.

- Tripinsurance.ru. Это самая надежна страховка из тех, что можно свободно купить. Но стоит заметно дороже обычной. Покупаю ее только для болезненного ребенка или на поездки в Азию, где медицина сравнительно дорогая. Страховка рабочая. Знаю случаи, когда людей в критических ситуациях из Таиланда в Сингапур медицинским бортом возили. И всё компенсировали.

P.S. При написании этой статьи я изучил материалы на десятках других сайтов. Иногда авторы на полном серьезе утверждают, что перепробовали на себе все возможные страховки (десятки вариантов) и покупали их чуть ли не на каждом сайте в интернете (их тоже несколько десятков).

Лично я отношусь к таким «знатокам» довольно настороженно. Даже если человек действительно каждый год по 5 раз летает на Кипр, он всё равно не может протестировать все страховки. Ну не болеет же он каждый отпуск?

У нас с женой и детьми за 7 лет отдыха на Кипре было четыре страховых случая.

Что по ценам? Какой сайт дешевле?

На всех нормальных сайтах страховка стоит примерно одинаково. В качестве доказательства проверим цены на недельный полис с 15 по 21 июля 2022 года:

Не спорю, что кроме указанных мной сайтов есть и другие. Но цены там примерно такие же. Просто эти сайты я проверил лично и в них уверен.

Особняком стоит Tripinsurance.ru. У них просто нет дешевых страховок. Минимальная страховая сумма для Кипра — 250 000 $ ≈ 215,275.00 €, 18,112,725.00 руб, 11,205,000.00 грн. А есть и варианты со страховой суммой 1 000 000 $ ≈ 861,100.00 €, 72,450,900.00 руб, 44,820,000.00 грн. У меня один из детей довольно болезненный, так что покупаю ему такую страховку. Вот их предложения:

На первый взгляд цены у Tripinsurance зверские. Но не все так однозначно. Я попытался фильтрами воссоздать что-то аналогичное. Получилось всё то же самое, только страховая сумма вместо 250 000 $ ≈ 215,275.00 €, 18,112,725.00 руб, 11,205,000.00 грн (тариф ECONOM) задана 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн (это важно при серьезных проблемах вроде инсульта или инфаркта).

Так как страховая сумма примерно в 2 раза меньше, то и страховка должна стоить дешевле. Но в реальности у других страховых компаний цены выше.

Сколько стоит хорошая страховка?

Стоимость страховки будет зависеть от:

- Срока страхования: на 14 дней в 2 раза дороже, чем на 7 дней.

- Возраста застрахованных лиц: за маленьких детей и пожилых родителей придется доплатить.

- Курс валют: если рубль будет падать, то страховка подорожает.

- Количества человек: страховка на двоих в 2 раза дороже, чем на одного.

- От сезонности: страховка на июль-август чуть-чуть дороже. Но не всегда.

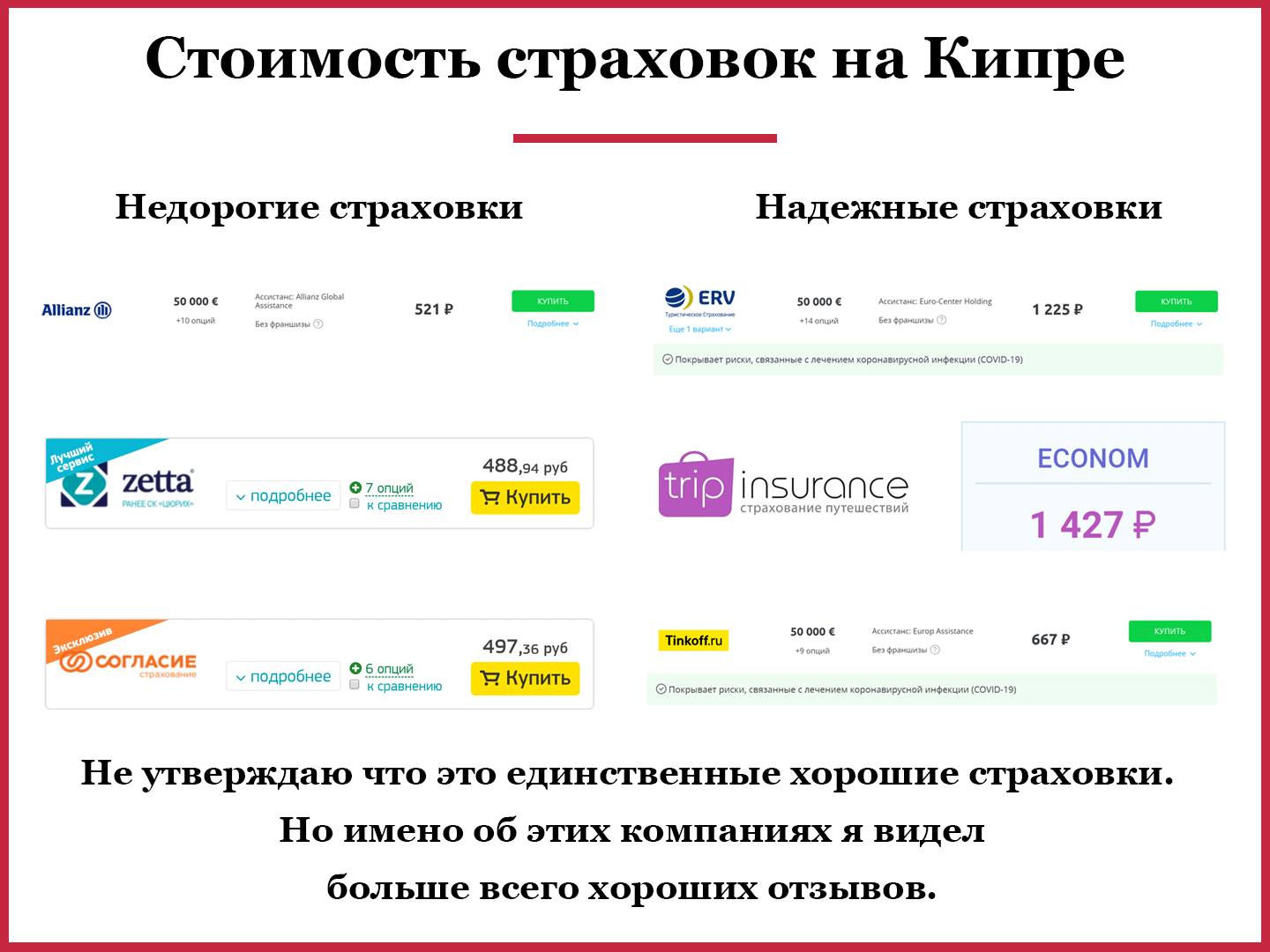

Я выбрал самый распространенный случай: 30 лет, на неделю летом, страховая сумма 50 000 € ≈ 58,065.00 $, 4,206,790.00 руб, 2,602,430.00 грн, никаких дополнительных опций. Вот что получилось:

Недорогая рабочая страховка:

- Allianz (Mondial) — 521 руб ≈ 0.00 $, 0.00 €, 0.00 грн,

- Zetta — 489 руб ≈ 0.00 $, 0.00 €, 0.00 грн,

- Согласие — 498 руб ≈ 0.00 $, 0.00 €, 0.00 грн.

Хорошая надежная страховка:

- ERV — 1225 руб ≈ 0.00 $, 0.00 €, 0.00 грн,

- Tripinsurance — 1472 руб ≈ 0.00 $, 0.00 €, 0.00 грн (*),

- Тинькофф — 667 руб ≈ 0.00 $, 0.00 €, 0.00 грн.

* У Tripinsurance.ru минимальные условия страхования гораздо лучше тех, которые мы искали. Там и страховая сумма 250 000 $ ≈ 215,275.00 €, 18,112,725.00 руб, 11,205,000.00 грн, и доп. опций много.

Вот скриншоты с разных сайтов в подтверждение:

Рейтинг страховок для туристов по надежности и цене

Так как я серьезно отношусь у выбору страховки, то изучил огромную гору отзывов, пообщался со страховыми компаниями, расспросил всех знакомых об их опыте. Кое-что успели попробовать на себе. Слава Богу, ничего серьезного.

Я всё еще не считаю себя экспертом, тем не менее на основе собранного опыта могу дать несколько полезных советов по выбору страховок. А вы уже сами решайте надо прислушиваться в ним или не стоит.

Самые лучшие страховки для Кипра

Здесь рейтинг дорогих, но надежных страховок. Такие имеет смысл покупать, как минимум, для детей и пенсионеров. Но если разница в 700-1000 руб ≈ 0.00 $, 0.00 €, 0.00 грн для вас не играет роли, можно и для себя взять.

1. ERV (Euro-Center Holding)

Плюсы компании:

- Самая надежная страховка (судя по отзывам)

- Есть свой филиал на Кипре (в Ларнаке)

- Страхуют беременных до 24 недель

- Собственный ассистанс (очень крутой)

- Покрывают травмы даже при алкогольном опьянении

- С ними любят работать госпитали, меньше проблем

- Страхуют детей без доплат

- Есть очень много реально нужных опций

Минусы компании:

- Высокая цена, в 2-2,5 раза дороже нормальной бюджетной страховки.

- Надо покупать заранее. Нельзя застраховаться, если вы уже путешествуете.

- Если выбрать страховую сумму меньше 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн, то в страховке можно взять не все опции.

Страховку от ERV я покупаю на ребенка, который сравнительно редко болеет. Даже дети с хорошим иммунитетом попадают к врачу чаще, чем взрослые.

Для детей рекомендую покупать именно эту страховку. Потому что цена для взрослых и малышей одинаковая, не надо переплачивать. Другие страховки для ребенка стоят в 1,5-2,5 раза дороже, чем для взрослых.

Чтобы в страховке было максимальное количество опций, нужно выбрать страховую сумму минимум 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн и включить нужные вам фильтры.

Это одна из немногих надежных страховок, которая предлагает такую «мощную» защиту. Так что очень советую покупать ее детям, беременным, пожилым.

2. Tripinsurance

Плюсы компании:

- Очень надежная страховка (судя по отзывам).

- Большие страховые суммы 250 000 $ ≈ 215,275.00 €, 18,112,725.00 руб, 11,205,000.00 грн — 1 000 000 $ ≈ 861,100.00 €, 72,450,900.00 руб, 44,820,000.00 грн. Это нужно людям, которые в группе риска.

- Есть мобильное приложение для Android и iOS.

- Консультации с русскоязычными врачами онлайн.

- По возможности присылают врача на дом. Не надо ехать в клинику. Это очень удобно.

- Не всегда надо доплачивать за «Активный отдых». Обычная страховка покрывает типичные туристические активности вроде посещения аквапарка, катания на банане, катере, каноэ и парашюте, экскурсии в пещеры или в горы, катания на лошадях, верблюдах и слонах… У других страховых за это надо доплачивать.

- Покрываются ожоги и укусы насекомых. Защищает от морских ежей, медуз и другой живности.

- Страхуют при езде на байке, если есть права категории А и в крови не нашли алкоголь.

- Покрывают обострения хронических заболеваний.

- Можно заранее узнать в какую клинику из какого города повезут.

Минусы компании:

- Очень дорогая. Даже минимальный пакет стоит почти в 3 раза дороже приличной бюджетной страховки.

- Лучше покупать заранее. Иначе заработает только на 6-й день да еще и с франшизой 50 $ ≈ 43.06 €, 3,622.55 руб, 2,241.00 грн.

- Нет покрытия солнечных ожогов.

Эту страховку покупаю на «болезненного» ребенка. Удобно, что при простуде не надо тратить весь день на поездки по больницам: можно проконсультироваться с русскоязычным врачом онлайн (видеоконференция или чат через приложение). Это важно, если хотите выяснить надо ли вообще ехать в больницу. Я после приема у местного врача в клинике всегда перепроверяю его через чат.

У этой страховки есть несколько тарифов, но все они простые и понятные. После ввода дат покажут табличку, где сразу видны все отличия:

Для Кипра я покупаю самый дешевый тариф ECONOM. Страна безопасная, так что не вижу никакого смысла переплачивать за опции, которыми не пользуюсь.

Для поездок в более экзотические страны с большими культурными различиями лучше доплатить за STANDARD. Разница в цене всего на треть, но появится много нужных опций. Мне кажутся особенно полезными:

- Юридическая помощь: актуально в странах со странными законами.

- Задержка авиарейса: поможет при полетах с пересадками если летите с детьми. Оплатят отель и питание.

- Визит третьего лица: оплачивают билеты для родственников, чтобы они могли ухаживать за больным. Актуально, если дети едут на отдых только с мамой / папой в случае болезни ребенка сможете прилететь бесплатно.

Поставил эту страховку на второе место из-за цены. Чтобы по количеству опций она приблизилась к ERV, надо брать минимум пакет STANDARD. Он будет лучше, но и стоит в 2 раза дороже. Не всегда есть смысл переплачивать.

3. Тинькофф

Плюсы компании:

- Нормальная страховка со средней ценой.

- Покрывали коронавирус во всех странах.

- При угрозе жизни обострение хроники покрывается на всю страховую сумму.

- Часто присылают доктора на дом.

- Покрывают солнечные ожоги и аллергии у детей.

- Есть связь через Skype и WhatsApp.

- Нет франшизы.

- Экстренная стоматология на всю страховую сумму.

- Полностью покрывают расходы на звонки.

- Покрывают визит третьего лица на всю сумму.

Минусы компании:

- Цена выше, чем у бюджетных страховок.

- По качеству не дотягивает до ERV или Tripinsurance.

- Езда на байке за доплату.

Это неплохой вариант страховки, которую можно делать для молодых здоровых людей. Если на 99% уверены, что с вами ничего не случится, такой страховки вполне достаточно. Можно сэкономить почти в 2 раза.

Недорогие, но рабочие варианты: экономим, но с умом

Если бюджет на отпуск довольно ограничен, а вероятность заболеть низкая, на страховке можно немного сэкономить. Я так уже не делаю, но рассказать обязан.

Я постарался подобрать недорогие страховки, о которых максимальное количество хороших отзывов и нет какого-то ярко выраженного негатива:

- Allianz (Mondial) — самая крутая страховка из бюджетных. Она дорогая, но конкретно для Кипра почему-то продается по вполне адекватной цене. Где купить такую страховку: Sravni.ru.

- Zetta — самая бюджетная из более-менее нормальных страховок. Много хороших отзывов, явного негатива почти нет. Можно смело брать для взрослых. Где купить: Cherehapa.ru.

- Сбербанк Страхование — хорошая страховка из бюджетных. За детей от 3-х лет не надо доплачивать. Работают не всегда оперативно, но для бюджетных страховок это как бы и нормально. Где купить: Sravni.ru.

- Согласие — нормальная страховка, если попадется ассистанс AP Companies. Стоит не дорого и много отзывов о том, что реально помогает. Где купить: Cherehapa.ru

При покупке бюджетной страховки надо максимально внимательно прочитать договор: что входит, что нет, какие вещи покрываются лишь частично. По большому счёту все вышеперечисленные страховки примерно одинаковые: работают, но с какими-то недостатками или ограничениями.

Кто такой ассистанс и чем он отличается от страховой?

Кроме бренда страховой компании очень важен ассистанс. Это как бы посредник между страховой и больницей. Именно они будут общаться с вами, выбирать госпиталь и всё-всё контролировать. Поэтому, качество и скорость работы страховки зависит в первую очередь именно от ассистанса.

Что делает ассистанс?

- Отвечает на ваши звонки

- Объясняет страховой компании ваш случай

- Выбирает больницу и контролирует лечение

Если ассистанс хороший, всё быстро и чётко.

Плохой — нельзя дозвониться, долго ищут клинику.

Что делает страховая?

- Продает вам страховой полис

- Решает платить или нет за ваше лечение

- Переводит деньги ассистансу или больнице

Если страховая хорошая — всё быстро компенсируют.

Если плохая — признают случай не страховым.

Чем хорошая страховка отличается от плохой?

Хорошая (обычно дорогая) страховка работает максимально чётко и слаженно. Если что-то случилось, достаточно связаться с ними любым удобным способом (позвонить, написать на почту или в мессенджер) и дальше вам максимально быстро и квалифицированно помогут.

Плохая страховка (иногда тоже может быть дорогой) работает иначе. Вот трудности с которыми чаще всего сталкиваются туристы:

- Невозможно дозвониться. В страховке плохой ассистанс.

- Очень долго думают. Сначала 3-4 часа страховая решает является ли ваш случай страховым, а потом уже ассистанс начинает думать куда вас везти.

- Оплата самостоятельно. Вам предложат оплатить все расходы самим, а страховая обещает всё компенсировать на месте. Лучше не соглашаться. Сначала надо будет собрать миллион всяких бумажек, справок и чеков, потом перевести их на русский, а затем (довольно часто) выяснится что какого-то важного документа не хватает и без него вам никак нельзя вернуть деньги.

- Признание случая не страховым. Если страховка не очень хорошая, страховая будет пытаться любую мелочь использовать для того, чтобы отказать вам в выплатах. Повод найти не так сложно, как кажется.

- Франшиза. Страховка вроде как и есть, но в ней большая франшиза. Большинство болезней таким полисом не покрывается.

Чтобы всё прошло хорошо, надо выбирать надежную страховую компанию (чтобы оплатили лечение), которая работает с проверенными ассистансами (чтобы получилось к ним дозвониться и направили в хорошую клинику).

Списком вроде как хороших комбинаций я поделился выше.

Что говорят отзывы туристов?

Я не знаю ни одной страховки о которой не было бы негативных отзывов. Если всё прошло хорошо и страховая сработала идеально, люди воспринимают это как должное. В случае малейших проблем идут писать на форумы негативные (обычно с явными преувеличениями) отзывы.

Плохие отзывы есть обо всех страховых компаний. Если смотреть только на них, вообще лучше страховку не покупать, в отпуск не ехать и из дома не выходить. Поэтому, я для себя определил следующие критерии хорошей страховки:

- Количество негативных отзывов должно быть небольшим.

- Отзывы должны быть адекватными. Много странных отзывов о том, как человек сначала заболел, потом купил страховку и ему отказали. Логично…

- Должен быть косяк именно страховой компании или ассистанса. Когда люди берут дешевую страховку не читая условия страхования, это их проблема.

Страховой бизнес довольно специфический. Нормальные страховые компании оказывают помощь чётко в рамках договора: есть в договоре, помогаем. Нет в договоре — ваша проблема. Поэтому, советую читать условия страхования до покупки полиса, а не при наступлении страхового случая.

Меньше всего негатива я видел про Tripinsurance и ERV. Много хорошего читал про Allianz (Mondial). Страховка недорогая и вроде как реально помогает.

Умеренное количество негатива есть о работе Zetta, Согласие, Сбербанк Страхование и Тинькофф. Тоже хорошие варианты за свои деньги.

Советую выбирать из этих страховых: цены и условия есть на любой вкус.

Популярные вопросы о туристическом страховании

Напишу ответы на самые популярные вопросы о туристическом страховании. Если вдруг что-то не понятно, всегда можно задавать вопросы в комментариях. Постараюсь по возможности подсказать и помочь.

Что такое страховая сумма и какая нужна?

Страховая сумма — это тот максимум, который выплатит страховка в случае болезни. Чем больше страховая сумма, тем дороже стоит полис.

Казалось бы, можно сэкономить взяв полис с минимальной страховой суммой 30 000 € ≈ 34,839.00 $, 2,524,074.00 руб, 1,561,458.00 грн, но я не советую так делать. Медицина заграницей дорогая и деньги с полиса «улетают» моментально. В интернете полно случаев, когда лечение стоило больше 100 000 € ≈ 116,130.00 $, 8,413,580.00 руб, 5,204,860.00 грн. Лучше перестраховаться.

Страховая сумма не всегда распространяется на все процедуры. Часто на разные виды лечения разные лимиты. Например, при покупке одинаковых полисов со страховой суммой 50 000 € ≈ 58,065.00 $, 4,206,790.00 руб, 2,602,430.00 грн:

- Allianz, полис за 532 руб ≈ 0.00 $, 0.00 €, 0.00 грн. Компенсируют экстренную стоматологию на 500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн.

- Ресо, полис стоит 554 руб ≈ 0.00 $, 0.00 €, 0.00 грн), компенсируют только 200 € ≈ 232.26 $, 16,827.16 руб, 10,409.72 грн.

- Тинькофф в полисе за 669 руб ≈ 0.00 $, 0.00 €, 0.00 грн компенсирует экстренную стоматологию на всю страховую сумму 50 000 € ≈ 58,065.00 $, 4,206,790.00 руб, 2,602,430.00 грн.

У каждой страховой свои условия. Их надо читать до покупки страховки.

Что такое франшиза в страховке?

В дешевых страховках или при покупке с опцией «Я уже путешествую» в страховке может быть франшиза. Обычно это 50 € ≈ 58.07 $, 4,206.79 руб, 2,602.43 грн. Это значит, что если вам потребуется лечение на 300 € ≈ 348.39 $, 25,240.74 руб, 15,614.58 грн, то 50 € ≈ 58.07 $, 4,206.79 руб, 2,602.43 грн заплатите сами, а 250 € ≈ 290.33 $, 21,033.95 руб, 13,012.15 грн компенсирует страховая. Если будете обращаться в страховую дважды с разными болезнями (например, с переломом и насморком), будете каждый раз терять по 50 € ≈ 58.07 $, 4,206.79 руб, 2,602.43 грн.

Я просмотрел все полисы с сайта Cherehapa.ru, Sravni.ru и Tripinsurance.ru и на момент написания статьи ни в одной страховке для Кипра франшизы не было. Но всё меняется, а сайтов по продаже страховок в интернете полно. Так что покупая самую дешевую страховку обращайте внимание и на этот нюанс.

Стоит ли покупать страховку с большой франшизой?

Чем больше франшиза, тем дешевле стоит страховка. Но я бы не советовал такую покупать. Сэкономите немного, а вот польза от такой страховки сомнительная. Зачастую их продают небольшие фирмочки, доверия которым у меня нет.

Например, рассмотрим страховку с франшизой 200 € ≈ 232.26 $, 16,827.16 руб, 10,409.72 грн:

- Лечение самых распространенных «болезней» вроде отита, насморка или простуды будет стоить где-то 200-300 € ≈ 348.39 $, 25,240.74 руб, 15,614.58 грн. То есть, страховая компания с большой вероятностью вообще ничего вам не заплатит. Смысл тогда тратить свои нервы и названивать им в роуминге (у дешевых страховок обычно нет нормальных способов связи)?

- Такая страховка кажется выгодной, если проблема будет серьезной и потребуется лечение на несколько миллионов рублей. Но в реальности оно так не работает. Дорогое лечение почти всегда означает критическую ситуацию. Вам будет явно не до того, чтобы часами пытаться дозвониться до страховой, потом еще дольше ждать пока они примут решение и отказываться от «заманчивого» предложения оплатить всё на месте. Даже если «дешевая» страховка окажется порядочной и все же оплатит лечение (во что лично я не особо верю), в процессе проклянете всё…

Почему не годится страховка, которая включена в турпакет?

Туроператоры не имеют права продавать путевки без страховок. Почти во всех турах, которые мы покупали (в том числе и на Кипр) страховка была самая-самая номинальная. Обычно выдана она какой-то непонятной конторой. В ней есть куча пунктов вплоть до «если дождь будет лить неделю», выплатят 100 рублей.

А вот нужных вещей нет, страховая сумма обычно самая минимальная. Часто еще и с приличной франшизой. Рассчитывать на такую страховку рискованно.

Лично я всегда покупаю отдельную страховку, даже если в тур она уже включена.

Нужна ли бумажная страховка? Есть ли преимущества?

Нет никакой разницы между электронной страховкой и бумажным полисом, который вы купите в ближайшем к дому офисе.

Я предпочитаю покупать страховку в интернете. Там и условия четче прописаны, и цены обычно чуть-чуть выгоднее. Компании, которые продают страховки через интернет, обычно более технологичные. С ними можно связаться по электронной почте или через мессенджеры. В роуминге — очень нужная штука.

Что делать, если не знаете дату возвращения домой?

Страховой полис нельзя продлить. Можно только новый купить, да еще и в режиме «я уже путешествую» (получается дороже или действует не сразу).

Если точно не знаете когда будете возвращаться домой, можно купить страховку «с запасом» или выбрать годовой полис, который пригодится для следующего путешествия. Переплатите конечно. Но меньше, чем при покупке 2-х страховок:

- Страховка на 4 недели стоит 16-36 € ≈ 23.23 $, 1,682.72 руб, 1,040.97 грн.

- Годовой полис с покрытием 30 дней в году стоит 18-67 € ≈ 11.61 $, 841.36 руб, 520.49 грн.

- Страховка на 1 неделю стоит 4-9 € ≈ 5.81 $, 420.68 руб, 260.24 грн. Если вдруг надумаете продлить отпуск до 4-х недель, придется докупить страховку в режиме «я уже путешествую». Покупать ее надо почти сразу же по прилету, ведь в зависимости от страховой она начнет действовать через 4-10 дней. Ну или придется смириться с тем, что в эти дни будете не застрахованы. Это стоит 12-27 € ≈ 11.61 $, 841.36 руб, 520.49 грн, если готовы мириться с отсутствием «защиты» и 18-39 € ≈ 11.61 $, 841.36 руб, 520.49 грн, если хотите быть защищены на весь срок отпуска.

Опции в страховке: за что платить, а за что — нет?

В каждую страховку может быть включено много самых разных опций. Обычно чем больше «наворотов», тем дороже такая страховка. Вот основные:

- Спорт и активный отдых. Если планируете участвовать в горных походах, заниматься дайвингом, кататься на водных лыжах, сводить ребенка в аквапарк или на ослике покатать — стоит доплатить за эту опцию. В большинство недорогих страховок даже банальные велосипедные прогулки, катание на лодках и каяках или пляжный валейбол не входят.

- Страхование багажа. Имеет смысл, если летите с пересадками или далеко. При потере или повреждении чемоданов страховая компания компенсирует стоимость вещей в багаже и покупку вещей на первое время.

- Юридическая защита. Есть несколько вариантов этой опции. Страховая может компенсировать консультацию юриста (что заграницей стоит дорого) или повреждение чужого имущества (разбили что-то в отеле, сломали на склоне арендованные лыжи, ребенок мячом повредил чужую машину).

- Задержка рейса. Не помешает если летите с детьми да еще и с пересадкой. Хотя бы отель и питание оплатят. А в аэропортах все эти вещи обычно стоят довольно дорого. Одна такая компенсация перекроет стоимость всей страховки.

- Страхование беременности. Очень нужная опция для беременных. В обычную страховку никакие осложнения беременности не входят. А любая помощь на платной основе стоит прямо космических денег. Немногие компании решаются страховать беременных (ERV страхует). Потому что расходы в случае малейших осложнений обычно весьма приличные. Поэтому, страховка для беременных стоит заметно дороже.

- Страхование отмены поездки. Имеет смысл, если не уверены что поездка состоится. Компенсируют билеты и отели, если не сможете отправиться в путешествие из-за болезни (у вас или родственников), серьезного повреждения имущества (ДТП или квартира сгорела) или по другой весомой причине.

- Страховка от несчастных случаев. Никак не помогает в путешествии. Уже после возвращения домой вам выплатят немного денег, которые сможете потратить куда захотите. Например, если застраховаться на 10 000 € ≈ 11,613.00 $, 841,358.00 руб, 520,486.00 грн и сломать ногу, выплатят 500-1000 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн. Хватит на новый PlayStation, который скрасит скучные будни во время выздоровления. Все 10 000 € ≈ 11,613.00 $, 841,358.00 руб, 520,486.00 грн выплатят только при смерти застрахованного. Мне эта опция явно не нужна, никогда за нее отдельно не доплачивал.

- Поездка на личном автомобиле. Частично защищает от угона и попадания в ДТП. При поломке авто компенсируют эвакуатор до станции техобслуживания и такси пассажирам в отель. Для Кипра опция не актуальна (остров ведь), но при поездке на своей машине в соседние страны эта опция может и пригодиться.

Как воспользоваться страховкой?

Я очень рекомендую еще перед поездкой подготовить себе краткую инструкцию «Что делать если вдруг произошла неприятность». Вот моя, можете переписать:

- Подумать. Что произошло? Что именно стоит рассказать ассистансу, а на чём не надо заострять внимание? Этот шаг почему-то все пропускают, а он важный.

- Первая помощь. Если произошло что-то серьезное, сначала оказываем потерпевшему первую помощь, чтобы человек дожил до приезда скорой.

- Связаться с ассистансом. Его контакты есть в страховом полисе. У бюджетных страховок это просто телефон, но может дополнительно быть и электронная почта, мессенджеры и т.д. Если вам предлагают оплатить лечение самостоятельно (потом всё вернем), лучше не соглашаться. Напирайте на то, что с собой нет денег. Во время разговора попытайтесь выяснить насчёт альтернативных способов связи. Звонить в роуминге дорого. Если есть местный номер, сообщите его.

- Ждать. Если ситуация не критическая, может пройти несколько часов до того, как вам скажут в какой госпиталь ехать. Ехать в ближайший госпиталь самим в этом случае не надо: у страховой будет повод отказать в выплатах.

- Собрать документы. Пока ждете решения ассистанса, соберите все документы: загранпаспорта, смартфоны, страховой полис, кредитные карты и т.д. Скачайте полис на смартфон, если не сделали этого раньше.

- Уточнить про гарантийное письмо. Если персонал больницы не в курсе о вас, значит им еще не пришла бумажка о том, что за лечение заплатят. Тогда надо еще раз позвонить в ассистанс и поторопить их. Если купили дешевую страховку (или страховка от туроператора) у вас могут взять в залог загранпаспорт. Но на Кипре такое бывает редко.

- Осмотр у врача и получение лекарств. Дальше уже в клинике вам скажут куда идти и что делать. Платить ни за что не нужно. Лекарства должны выдать бесплатно, они тоже входят в страховку.

- Проверка врачей. Если в страховке есть возможность онлайн-консультации с русскоязычными врачами, советую ей воспользоваться. Опишите врачу симптомы и покажите что назначил его местный коллега. Так у вас будет два мнения. Иногда бывает всякое, лучше перестраховаться.

- Повторный визит к врачу тоже надо согласовывать с ассистансом. Иначе его могут не компенсировать. Вообще, в любой непонятной ситуации звоните им.

О чём нельзя говорить страховой компании?

Когда общаетесь с ассистансом или страховой компанией, думайте что говорите. Не давайте лишних поводов отказать в выплатах. Не надо говорить, что занимались самолечением или приболели еще до покупки страховки.

Также смотрите чтобы ваш случай не подпал под «занятия спортом», если страховка этого не покрывает.

Приведу пример. Ребенок на пляже пытался сделать сальто и сломал руку. Страховка самая обычная, без занятий спортом. Если просто сказать, что ребенок неудачно упал — у страховой компании не будет поводов отказать в выплате. А если в деталях описывать как ребенок пробовал делать сальто, это могут расценить(а могут и нет) как занятия спортом — получите отказ в выплатах.

Дешевые страховые при обычной простуде могут советовать «перетерпеть». Напирайте на то, что вам реально плохо и обязательно нужен врач. Пришлют.

Можно ли купить страховку когда заболею?

Нельзя. Страховка «сработает» только если она была куплена до въезда на Кипр. Приобрести страховку если заболеете никто не запрещает, но лечить по ней вас никто не будет.

Есть страховки с опцией «я уже путешествую», которые можно купить уже на месте. Но действовать они начнут только через 4-10 дней после покупки. Во многих случаях страховая компания дополнительно защищается от мошенников при помощи франшизы около 50-100 € ≈ 58.07 $, 4,206.79 руб, 2,602.43 грн.

Вообще, я не советую пытаться обмануть страховую компанию. В 99% зря потратите деньги, вам откажут в выплатах. И на просторах сети появится еще один резко негативный отзыв.

Можно ли купить одну страховку на всех?

Часто вижу этот вопрос. Есть два его варианта:

- Несколько человек одним полисом. Не обязательно на каждого человека покупать отдельную страховку. Одним полисом можно застраховать всю семью. Лично я покупаю один полис на себя с женой и отдельный (подороже) на детей.

- Покупка одной страховки на всех. Мол «купим один полис и предъявим на того, кому не повезло». Так нельзя. При покупке полиса вы указываете фамилии застрахованных лиц и на других людей полис действовать не будет.

Что делать если заболел, а страховки нет?

Если серьезно заболели без страховки, я вижу четыре варианта:

- Поход к местному врачу. Обращаетесь в больницу и получаете приличный счет за лечение. Вполне реально так «попасть» на 1000+ € ≈ 1,161.30 $, 84,135.80 руб, 52,048.60 грн.

- Просьба о помощи. Пишете / звоните родным, близким и друзьям. Просите чтобы они переслали денег на лечение.

- Экстренное возвращение на родину. Подходит, если болезнь не заразная и не требует моментального лечения. Например, при острой зубной боли можно примерно за 300-500 € ≈ 580.65 $, 42,067.90 руб, 26,024.30 грн купировать боль и уже дома долечиваться. А можно и потерпеть, если боль не очень сильная.

- Самолечение. Если болезнь не очень серьезная (вроде обычной простуды), вы уже сами решаете нужно ли посещать врача или можно обойтись без него. Я не сторонник самолечения, но мало кто бегает по больницам из-за насморка.

Сработает ли страховка на Северном Кипре?

Большинство хороших страховок работают и на территории Северного Кипра, но почти всегда с какими-то сложностями. Я перечислю основные:

- Самостоятельная оплата расходов. Даже если страховая компания на 100% честная, она не сможет перечислить деньги клинике из Северного Кипра. Скорее всего, придется лечение оплачивать самим. А для страховой собирать чеки, квитанции и еще 100500 разных бумажек. По возвращению домой вам вернут деньги. Или не вернут потому не хватит какой-то справки.

- Лечение в клиниках южного Кипра. Очень часто ассистансы рекомендуют выехать из северного Кипра в южный и уже там обращаться в больницу. Это нормальный вариант, если ваш случай не критический. Поверьте, поездка 30-40 км и прохождение границы займет меньше времени, чем ждать пока ассистанс согласует лечение в клинике Северного Кипра.

- Нет точной информации. Узнать поможет ли страховка на Северном Кипре или нет очень не просто. Даже в договоре это четко не прописано, там нет названий стран. Специалисты колл-центров, которые отвечают на телефонные звонки, обычно не в курсе. Могут уверять, что всё ОК даже если это не так. Поэтому, я очень рекомендую такие вопросы задавать страховой компании только в письменном виде, чтобы у вас были все доказательства.

- Въезд на Северный Кипр из Турции. Единственный легальный способ попасть на территорию Северного Кипра — через южный. Если въехали через Турцию, с большинством страховок могут быть проблемы.

Я изучил отзывы, проанализировал, поспрашивал страховые и вот что выяснил:

Какие страховки стоит покупать для Северного Кипра:

- Tripinsurance — есть контракты с клиниками Никоссии, Кирении, Морфу и Фамагусты. Не придется ничего оплачивать на месте и поддержка хорошая.

- ERV — одна из самых надежных страховок, но дорогая. Тоже всё будет хорошо. Эту страховку можно купить на Sravni.ru.

- Allianz (Mondial) — недорогая страховка. Можно купить на Sravni.ru.

- Тинькофф Страхование — тоже есть контракты с клиниками, мало негативных отзывов. Можно купить на Sravni.ru или Cherehapa.ru.

Какие страховки не надо покупать для Северного Кипра:

- Сбербанк Страхование — ответили, что не работают на Северном Кипре.

- Ингосстрах — не лучший ассистанс, много плохих отзывов.

- Русский стандарт — почти всегда оплата на месте и бумажки.

- ВТБ Страхование — лично мне на глаза попадалось много плохих отзывов.

- Liberty — вроде недешевая страховка, но хороших отзывов по Северному Кипру не видел. А плохие на глаза попадались.

Про другие страховки ничего конкретного сказать не могу. Скорее всего, на мои запросы о качестве работы на Северном Кипре они не ответили, а составить целостную картину только по отзывам мне не удалось.

Сработает ли страховка для Шенгена на Кипре?

Так как Кипр не входит в Шенгенский союз (хотя из Европы можно въехать по шенгенской визе), то и страховка для шенгена на территории Кипра, скорее всего, действовать не будет.

Лучше всего этот момент прояснить в страховой компании до начала путешествия, так как у всех свои условия и нюансы.

Вроде рассказал всё, что знаю о нюансах туристического страхования на Кипре. Если вдруг остались вопросы, их всегда можно обсудить в комментариях ниже.